Prag, Starnberg, 22. Mai 2023 - Nachholbedarf, Digitalisierung und Cyber-Angriffe führten 2022 zu mehr Speicherinvestitionen in Westeuropa; Abschwächung für 2. Halbjahr 2023...

Zum Bericht: Die negativen Auswirkungen des Krieges in der Ukraine auf die makroökonomische Situation in Europa haben das schnelle Wachstum des Marktes für Enterprise Storage Systems (ESS) im vierten Quartal 2022 nicht gestoppt. Im Gegenteil: Die wachsende Unsicherheit auf dem Markt und die steigende Zahl von Cyberangriffen haben viele Unternehmen gezwungen, ihre Investitionen in den Aufbau einer stabilen, skalierbaren und sicheren Datenspeicherplattform zu beschleunigen.

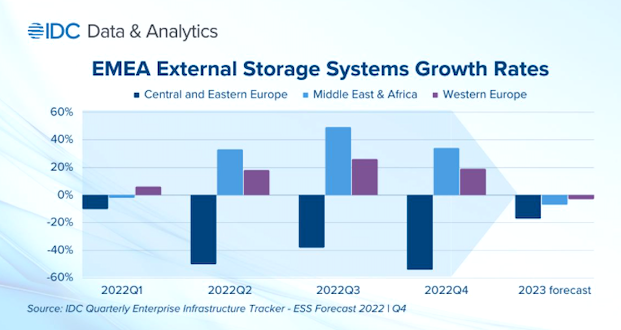

Der Speichermarkt in Europa, dem Nahen Osten und Afrika (EMEA) wuchs im vierten Quartal 2022 um 8,3 %, aber dieses Wachstum war nicht gleichmäßig über die Unterregionen verteilt, wie der vierteljährlich erscheinende Enterprise Infrastructure Tracker der International Data Corporation (IDC) zeigt. (1) In Westeuropa (WE), das von der Auflösung des Nachholbedarfs und dem starken Trend zur digitalen Transformation profitierte, wuchs der Markt um 19,4 %.

Der Krieg zwischen Russland und der Ukraine führte zu einem drastischen Rückgang in beiden Märkten, so sank der Wert des Marktes in Mittel- und Osteuropa (CEE) um 53,5 %. Die Länder des Nahen Ostens und Afrikas (MEA) schließlich profitierten von den hohen Ölpreisen, die zu umfangreichen Mitteln für öffentliche und kommerzielle IT-Investitionen führten und so die Umsetzung von Strategien zur digitalen Transformation in einigen Ländern beschleunigten, wie z. B. die VAE-Strategie für staatliche Dienstleistungen oder die Vision 2030 in Saudi-Arabien. Infolgedessen stieg der Wert des MEA-Speichermarktes im vierten Quartal um 34,3 % gegenüber dem Vorjahr.

Die Ergebnisse des vierten Quartals bestätigen laut IDC den starken Aufwärtstrend, der im zweiten Quartal 2022 begann: Der Gesamtwert des Speichermarktes in der EMEA-Region stieg danach um 10,3 % und verzeichnete, ähnlich wie im vierten Quartal, deutliche Zuwächse in den WE- und MEA-Ländern - 17,5 % bzw. 27,4 % - aber einen ebenso deutlichen Rückgang in der CEE-Region um 41,5 %. Der Rückgang ist auf den anhaltenden geopolitischen Konflikt zurückzuführen, ohne den der Markt ein Wachstum von 24,1 % verzeichnen sollte.

Die Unternehmen in der EMEA-Region waren besonders vom Konflikt in der Ukraine betroffen und mussten sich schnell an die in die Höhe schießenden Energiepreise, die wiederholt unterbrochenen Lieferketten und die zunehmenden Cyber-Bedrohungen anpassen. Dies wirkte sich auch auf die IT-Ausgaben der Regierungen in dieser Region aus, um kritische Infrastrukturen besser vor russischen Hackern zu schützen.

Bildquelle: IDC

(1) Quelle / Link > https://www.idc.com/getdoc.jsp?containerId=IDC_P39732

Kommentar Jarek Smulski, Senior Program Manager bei IDC Systems & Infrastructure Solutions: "Die deutliche Verbesserung der Speicher-Lieferketten und der starke Trend zum Aufbau einer datengesteuerten Wirtschaft haben sich seit der Pandemie beschleunigt, bei gleichzeitiger Zunahme von Ransomware-Angriffen. Dadurch sind Speicherinvestitionen auf der Prioritätenliste vieler CIOs deutlich nach oben gerückt."

Die relativ gute makroökonomische Lage zur Jahreswende 2022-2023 lässt laut Report vermuten, dass sich die rezessiven Auswirkungen auf die IT-Budgets in der zweiten Jahreshälfte 2023 bemerkbar machen werden. Zusätzlich zu einer starken Basis im Jahr 2022 soll dies laut IDC dann dazu führen, dass der ESS-Markt im Jahr 2023 gegenüber dem Vorjahr um fast 5 % zurückgeht. Diese Faktoren werden auch die fünfjährige durchschnittliche jährliche Wachstumsrate (CAGR) beeinflussen, die für die gesamte EMEA-Region auf 2,1 % geschätzt wird.

Der anhaltende Krieg in der Ukraine und die hohen Rohstoffpreise sowie die umfangreichen Investitionen im Jahr 2022 werden nach dieser Betrachtung kurzfristig für das Jahr 2023 zu einem Rückgang der Ausgaben für die Datenspeicherung führen. Längerfristig sollte sich laut IDC jedoch die wachsende Bedeutung von KI/ML-Workloads, die Entwicklung des Edge Computing, wachsende Datenmengen und die Modernisierung der Speicherinfrastruktur positiv auf die Speicherinvestitionen auswirken können.

Querverweis:

Unser Beitrag > Energieverbrauch und Umwelt: Rechenzentren können mehr als Digitalisierung

Unser Beitrag > Strategien zur Sicherstellung eines leistungsstarken IT-Betriebs aus Sicht der Dateninfrastruktur